1������^��(j��ng)��(j��)���ߣ������{(di��o)���ֲ�׃��С�����{(di��o)

�C�����P(gu��n)������Ϣ������҂��J(r��n)��2010���Ї�(gu��)���^��(j��ng)��(j��)�����߷��������������ϕ�(hu��)���ִ��ֲ�׃��С�����{(di��o)�����������

1��� �^�m(x��)���ֺ��^��(j��ng)��(j��)�ķ�(w��n)�����������(j��ng)��(j��)�̼�Ӌ(j��)�����ڃ�(n��i)�Ԍ����m(x��)���

2����� �^�m(x��)���ַe�O��ؔ(c��i)�����ߺ��m�Ȍ��ɵ�؛���������

3����� �ڷ��خa(ch��n)�����^�m(x��)����֧�ֵđB(t��i)����������M(j��n)���m���{(di��o)��

�҂����������Д��������Ҫ�ǻ�������������ɣ�

1����� �����L(zh��ng)�^�m(x��)�ɞ������{(di��o)���mȻ����ѡ��{(di��o)����(j��ng)��(j��)�Y(ji��)��(g��u)����(d��ng)������Ҫ����ץ�������߀��Ҫ�Խ�(j��ng)��(j��)�ij��m(x��)��(w��n)�����L(zh��ng)��������A(ch��)���

2��� ���w��(j��ng)��(j��)�ď�(f��)�K���A(ch��)�����ι̡�Ŀǰ�҂���(gu��)���mȻ�ć�(gu��)�H����Σ�C(j��)�����ȏ�(f��)�K�����������҂�ҲҪ�������꽛(j��ng)��(j��)���L(zh��ng)������(d��ng)����Ҫ������������Ͷ�Y���oՓ�����g��Ͷ�Y������M(f��i)��߀�dz�����������(du��)��(j��ng)��(j��)������(d��ng)������(sh��)�^�����ޡ��������������L(zh��ng)���ؕ��r(sh��)߀�]����֮ǰ���������˱��ֽ�(j��ng)��(j��)�����L(zh��ng)�������̼����ߕ��r(sh��)߀�����m(x��)��

3��� ���خa(ch��n)���档���ڷ��خa(ch��n)�ИI(y��)�ڇ�(gu��)��(j��ng)��(j��)�������е��e���p�ص����������(du��)�������ήa(ch��n)�I(y��)������(d��ng)������Ŀ���ã���ˇ�(gu��)�Ҍ�(du��)���귿�خa(ch��n)�ИI(y��)��(du��)��(j��ng)��(j��)������(d��ng)߀�DZ��ַe�O�B(t��i)����������Ƿ�?j��)r(ji��)���ϝq�ٶ��^��Ҳ����ʹ��(gu��)�ҳ��_(t��i)�{(di��o)�������M(j��n)���{(di��o)�������

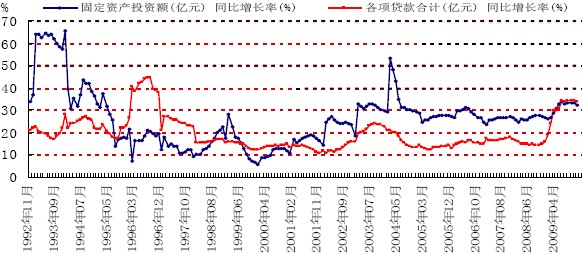

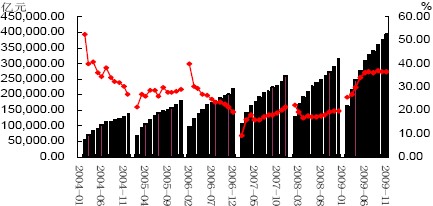

��������҂�����̫��(d��n)�ĺ��^��(j��ng)��(j��)�������w�l(f��)����׃�����팦(du��)Ͷ�Y��Ӱ��������҂��J(r��n)�������Ͷ�Y����(d��ng)��(j��ng)��(j��)�ĸ��߀�����m(x��)���̶��Y�a(ch��n)Ͷ�Y߀���ڸ�λ���ֲ�׃����������ڽ��������^��������������w���ٕ�(hu��)�����p������Ӌ(j��)��20%-25%�������

�D1���v��̶��Y�a(ch��n)Ͷ�Yͬ�����ټ����(xi��ng)�J���Ӌ(j��)ͬ�����ٱ��^

2������ˣ�δ������(du��)�_�������������ͷ��خa(ch��n)���������^�m(x��)�S��

2.1���̶��Y�a(ch��n)Ͷ�Y������Ҫ�ǻ����(xi��ng)Ŀ�Ľ��O(sh��)߀�����m(x��)

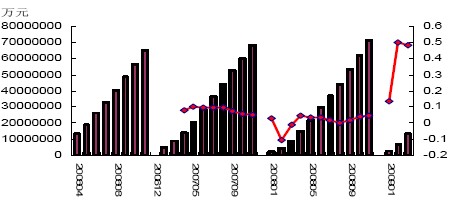

��ˮ����������ֲ����v�����Ҫ�֞������֣����A(ch��)�O(sh��)ʩ���O(sh��)�����خa(ch��n)�����Լ����r(n��ng)�彨�O(sh��)������������ߵ������������4��3��3��������w�������������r(n��ng)�彨�O(sh��)��������(du��)��(w��n)������������҂����^�P(gu��n)ע�����(xi��ng)ĿͶ�Y�ͷ��خa(ch��n)Ͷ�Y��������������ȥ���ļ����ԁ��������ڇ�(gu��)��4�f(w��n)�|Ͷ�Y���ߴ̼��£���(gu��)�ҵĹ̶��Y�a(ch��n)Ͷ�Y���ل�(chu��ng)�½������¸����������������������F·����·������C(j��)��(ch��ng)��һ����ͨ�����O(sh��)ʩ���A(ch��)���O(sh��)�(xi��ng)Ŀ��������҂����Կ���2009��1-10�·��F·�̶��Y�a(ch��n)Ͷ�Y��4428.31�|Ԫ�����ͬ�����L(zh��ng)73.2%����F·�������O(sh��)Ͷ�Y�_(d��)��3906.06�|Ԫ��ͬ�����L(zh��ng)87.5%���2009��1-10�½�ͨ�����̶��Y�a(ch��n)Ͷ�Y����~��8665.92�|Ԫ��ͬ�������_(d��)��39.13%���������ڱ�݆��(j��ng)��(j��)�̼�Ӌ(j��)���и����TҎ(gu��)�����L(zh��ng)���Ժͳ��m(x��)�ԣ���˴�Ҏ(gu��)ģͶ�Y���O(sh��)߀����δ�������m(x��)��ȥ������M������2009������ٺͻ���(sh��)�ѽ�(j��ng)�^�����2010������w���ٿ��������»������������҂��J(r��n)�鿂��Ҏ(gu��)ģ����(hu��)���ڽ��ꡣ

�D2���������F·�ИI(y��)�̶��Y�a(ch��n)�ͻ������O(sh��)Ͷ�Y

�D3����ͨ�����̶��Y�a(ch��n)Ͷ�Y����~��ͬ������

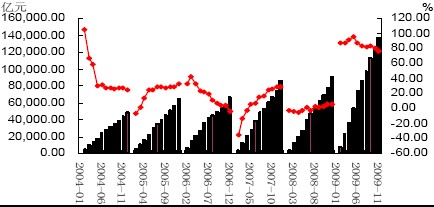

���������ȥ���ļ����ԁ�����͵ط������Ĵ�Ҏ(gu��)ģͶ�YҲ�ڽ����ʩ���(xi��ng)Ŀ���_���õ��w�F(xi��n)�����2009��1-10�·ݣ���Ӌ(j��)ʩ���(xi��ng)Ŀ�_(d��)��402204��(g��)���ͬ������95435��(g��)��ʩ���(xi��ng)ĿӋ(j��)����Ͷ�Y375859�|Ԫ��ͬ�����L(zh��ng)36.6%��������_���(xi��ng)Ŀ�_(d��)��293412��(g��)�����ͬ������85329��(g��)�����_���(xi��ng)ĿӋ(j��)����Ͷ�Y�_(d��)��124610��(g��)������ͬ�����L(zh��ng)81.1%��

�҂��J(r��n)�������4�f(w��n)�|��Ͷ�Y�(xi��ng)Ŀ�������Ǐ�09���°�����_ʼ��(sh��)�е�����������(xi��ng)Ŀ���O(sh��)�������Ժͳ��m(x��)�ԣ����δ������(gu��)��(n��i)�̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ߀���S���^��ˮƽ������

�D4�����_���(xi��ng)ĿӋ(j��)����Ͷ�Y�~����Ӌ(j��)ͬ������

�D5��ʩ���(xi��ng)ĿӋ(j��)����Ͷ�Y�~����Ӌ(j��)ͬ������

2.2�����خa(ch��n)Ͷ�Y���ɞ������������Ҫ���c(di��n)

��(du��)�ڷ��خa(ch��n)�^�m(x��)�ɞ�����ˮ���ИI(y��)�������Ҫ��������҂����������£�

1�� ����ϣ�����ַ��خa(ch��n)�Ј�(ch��ng)�ķ�(w��n)���l(f��)չ����������l(f��)�]���خa(ch��n)�U(ku��)���(n��i)����������

��ȥ���ļ���ĩ��(gu��)�����J���ИI(y��)��(y��u)�����ߴ̼���������09�귿�خa(ch��n)�ИI(y��)Ѹ���߳��ȣ��ɽ����ͳɽ��r(ji��)�������ϓP(y��ng)����ɽ��r(ji��)��������(chu��ng)���¸ߣ�֮ǰ�Ј�(ch��ng)���ձ��(d��n)�n������(hu��)����һ�μ����{(di��o)�ش������������ǽ������_�����뽛(j��ng)��(j��)������(hu��)�h���������ӏ�(qi��ng)���ƺ��^�{(di��o)�������(sh��)ʩ�e�O��ؔ(c��i)�����ߺ��m�Ȍ��ɵ�؛�����ߡ�����Ҫ�ѝM�����������ƾ�ס�l��Ը���Ͱl(f��)�]���خa(ch��n)֧���a(ch��n)�I(y��)���ýY(ji��)��������������ӱ�����ס�����o����p�p�������ُ(g��u)�I��ס��Ʒס��ؓ(f��)��(d��n)�������l(f��)�]���خa(ch��n)�ڔU(ku��)���(n��i)���еķe�O���á�������(du��)δ�����خa(ch��n)�ИI(y��)�İl(f��)չ߀�Dz�ȡ������(du��)�Ą�(l��)�Ϳ϶��đB(t��i)�ȡ���(y��ng)ԓ���f������ڹ���������������ٴΏ�(qi��ng)�{(di��o)�˷��خa(ch��n)��֧���a(ch��n)�I(y��)��λ����������ָ��Ҫ���ַ��خa(ch��n)�Ј�(ch��ng)��(w��n)�������l(f��)չ���������������U(ku��)���(n��i)�衢���M(j��n)��(j��ng)��(j��)ƽ��(w��n)�l(f��)չ����Ҫ֧�����

2�� �����ԁ��ķ��خa(ch��n)����ُ(g��u)��-���_����e������خa(ch��n)�a(ch��n)�I(y��)��ѽ�(j��ng)��ͨ��

ͬ�r(sh��)�����������ԁ��ķ��خa(ch��n)�Ј�(ch��ng)�İl(f��)չ׃��Ҳ�ӏ�(qi��ng)���҂��P(gu��n)�����귿�خa(ch��n)�ИI(y��)Ͷ�Y���_�����O(sh��)�ɳ��m(x��)�Ե��^�c(di��n)�������ԁ�����S����(gu��)�҃�(y��u)�����ߵ��Ƅ�(d��ng)����

�������Ͷ�Y��������ጷ�������Ƅ�(d��ng)���ݽ�������(ji��)��(ji��)�����������������ݵõ���Ч����������Ķ�Ҳ����(d��ng)���خa(ch��n)�_�l(f��)�̴���ُ(g��u)���������������_�����O(sh��)���������(gu��)�ҹĄ�(l��)���خa(ch��n)���ӹ��o��������������خa(ch��n)Ͷ�Y�����_����eҲ�����ӡ��Ķ�����(d��ng)ˮ��a(ch��n)���̓r(ji��)����ϓP(y��ng)���

�D6����Ʒ���N����e��Ӌ(j��)ͬ������

�D7������ُ(g��u)��������e��Ӌ(j��)

2.3������o�棺�����ʹ�Q�ģ��C����������L(zh��ng)�h(yu��n)�γ��ش�����

ˮ���ИI(y��)�a(ch��n)�܇�(y��n)���^ʣ�����}ͻ�����������(j��)38̖(h��o)��ָ����2008���҇�(gu��)ˮ��a(ch��n)��18.7�|���������������ɷ�ˮ��11�|������طNˮ���c��ĥվ�a(ch��n)��2.7�|�������a(ch��n)�ܼs5�|���������(d��ng)���ˮ��a(ch��n)��14�|�������Ŀǰ�ڽ�ˮ�����a(ch��n)��418�l���a(ch��n)��6.2�|������������߀���Ѻ˜�(zh��n)��δ�_�������a(ch��n)��147�l����a(ch��n)��2.1�|������@Щ�a(ch��n)��ȫ�����ɺ�ˮ��a(ch��n)�܌��_(d��)��27�|������Ј�(ch��ng)����H��16�|�����a(ch��n)�܌���(y��n)���^ʣ�������(y��ng)ԓ���f�����ˮ���ИI(y��)���w�a(ch��n)���^ʣ�Ć��}�ஔ(d��ng)ͻ��������^(q��)������ИI(y��)�؏�(f��)���O(sh��)�A�����@�������������(d��o)�Ϳ�����������(du��)Ӱ�δ���ИI(y��)�Ľ����l(f��)չ��

�������@��(g��)����������Ľ���9�·��_ʼ����(gu��)�ҹ������Tͨ�^Ԕ��(x��)�{(di��o)����������������m(x��)���_(t��i)�����P(gu��n)Ҏ(gu��)���ļ��������M(j��n)�оC����������Ҫ�ļ����P(gu��n)��(n��i)�����£�

1��������P(gu��n)�����Ʋ����ИI(y��)�a(ch��n)���^ʣ���؏�(f��)���O(sh��)����(d��o)�a(ch��n)�I(y��)�����l(f��)չ��������Ҋ��

�Ќ�(du��)ˮ���ИI(y��)��δ���l(f��)չ�M(j��n)���˼�(x��)��Ҏ(gu��)��������

ˮ�ࣺ��(y��n)���������ˮ��a(ch��n)�ܣ���(zh��)�е�����̭���a(ch��n)�ܵ�ԭ�t�����(du��)2009��9

��30��ǰ��δ�_��ˮ���(xi��ng)Ŀһ�ɕ�ͣ���O(sh��)���M(j��n)��һ���J(r��n)����������(du��)����������ԭ�t���(xi��ng)Ŀ��(y��n)���_�����O(sh��)�������ʡ���^(q��)������У���횱M���ƶ������(n��i)�ص���̭���a(ch��n)�ܕr(sh��)�g�������֧����I(y��)�ڬF(xi��n)�����a(ch��n)�����M(j��n)������l(f��)늡���ĥϵ�y(t��ng)��(ji��)�ܸ����̎�ù��I(y��)�U�����������������༰�����ȡ����(xi��ng)Ŀˮ�����ϟ��ɟ��Ҫ����105�����(bi��o)ú/�����������ˮ��C��늺�С��90ǧ�ߕr(sh��)/��ˮ�������ʯ��ʯ��(ch��)������(w��)���ޱ�횝M��30������������U��ۉm�ŷŝ��С��50����/��(bi��o)��(zh��n)�����ס����ˮ��a(ch��n)�ܱ��^���ʡ�������Ҫ�Ӵ�(du��)��I(y��)(li��n)���ؽM��֧�����������ͨ�^�����ÓQ���a(ch��n)�ܽ��O(sh��)�¾����Ƅ�(d��ng)��̭����������

2��������P(gu��n)��ˮ�ࡢƽ�岣�����O(sh��)�(xi��ng)Ŀ�����������P(gu��n)���}��֪ͨ������������(j��)���P(gu��n)��

���Ʋ����ИI(y��)�a(ch��n)���^ʣ���؏�(f��)���O(sh��)��Ҫ��(gu��)�Ұl(f��)��ί����(du��)ˮ���ƽ�岣���F(xi��n)���ڽ��(xi��ng)Ŀ��δ�_���(xi��ng)Ŀ�M(j��n)���J(r��n)���������

������������(du��)��2009��9��30��ǰ��δͶ�a(ch��n)���ڽ��(xi��ng)Ŀ���Ѻ˜�(zh��n)δ�_���(xi��ng)Ŀ

����ˮ�����Ͼ��ͷ�ĥվ������������(n��i)�ݣ��ڽ��(xi��ng)Ŀ���c(di��n)�����Ƿ���Ϯa(ch��n)�I(y��)����������(xi��ng)�������m(x��)�Ƿ��R�䣬���O(sh��)��(n��i)���c���(b��o)��(n��i)���Ƿ�һ��������Ƿ���χ�(gu��)�Һͅ^(q��)��Ҏ(gu��)������Ҫ��������Ƿ���Ϯa(ch��n)�I(y��)���ߣ��Ƿ�ȡ������ʹ���C������h(hu��n)��Ӱ��u(p��ng)����(b��o)������y���J����Z�����(xi��ng)Ŀ�˜�(zh��n)����횵����P(gu��n)����������ˮ���(xi��ng)Ŀ߀Ҫ�ύʯ��ʯ�Vɽ�_���S���C��

�����(xi��ng)Ŀ̎���k������(du��)��ʡ�����΅^(q��)�Ѻ˜�(zh��n)δ�_����ˮ���(xi��ng)Ŀһ�ɲ����_

�����O(sh��)������_�б�Ҫ���O(sh��)���(xi��ng)Ŀ��횽�(j��ng)��ί�M��Փ�C�ͺ˜�(zh��n)��������(du��)���ДM����ˮ���(xi��ng)Ŀ��ʡ���^(q��)��������һ�ɲ��ú˜�(zh��n)��䰸��횰�Ͷ�Y����Ҏ(gu��)���ͳ����ɸ�ʡ����^(q��)����Ͷ�Y���ܲ��T��(b��o)��ίՓ�C�ͺ˜�(zh��n)������

���wӰ푷�����

1���˴γ��_(t��i)�ăɴ��ļ�Ҏ(gu��)���dz���(x��)������������^��(y��n)������܉������䌍(sh��)�����

��ô�،���(du��)δ���(gu��)��(n��i)ˮ���ИI(y��)�Įa(ch��n)�ܽY(ji��)��(g��u)�a(ch��n)����ҪӰ���������L(zh��ng)�h(yu��n)�������Ƈ�(gu��)��(n��i)�Ĺ���Y(ji��)��(g��u)���}���M�ܶ��ڃ�(n��i)���ܮa(ch��n)���^ʣ���}����Ȼ���_�҂�����������2010���e���ϰ���a(ch��n)�ܔU(ku��)���Ԍ����m(x��)�����Ǐĺ����_ʼ���{(di��o)�����ñ،��@�F(xi��n)�����

2�������Ƅ�(d��ng)�ИI(y��)��(n��i)��I(y��)�g�ļ沢�ؽM�������ИI(y��)���ϴ�Ļ���������_�������˴��{(di��o)��Ҏ(gu��)

�����ˑ�(y��ng)��(du��)�a(ch��n)���^ʣ���}����������Ҳ����Ч�Ƅ�(d��ng)�ИI(y��)�g���YԴ���ϡ�

3�������A(y��)Ӌ(j��)���������a(ch��n)����3�|�����ң��۳���̭���a(ch��n)��1�|�������������A(y��)Ӌ(j��)����2�|�����ң����]��Ŀǰ80%���ҵ����a(ch��n)���_����������A(y��)Ӌ(j��)�������o1.6�|�����ң��҂��J(r��n)�鹩�迂�w����ƽ���r���