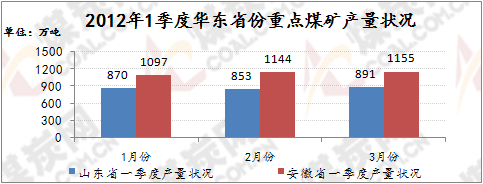

һ��2012��1�����A�|����ʡ��ú̿�ИI(y��)�a(ch��n)�N��r

�����������2012��1���ȣ�����ʡú̿�ИI(y��)���a(ch��n)�������N��ƽ��(w��n)�\(y��n)��,ȫʡú�V��Ӌ(j��)���a(ch��n)ԭú3548�f(w��n)����ͬ������172�f(w��n)����������L(zh��ng)5.1%��������У�ʡ�����c(di��n)ú�V���a(ch��n)ԭú3450�f(w��n)����ͬ������219�f(w��n)��������L(zh��ng)6.8%��ȫʡú�V��Ӌ(j��)�N��ú̿2967�f(w��n)�����ͬ������16�f(w��n)�������L(zh��ng)0.6%���������ʡ��(n��i)�N��1935�f(w��n)�������ռȫ���N����65.2����N��ʡ��1032�f(w��n)�����ռ34.8%��3��ĩ������ȫʡú�V��(k��)��ú142�f(w��n)������ȥ��ͬ�����ӎ�(k��)��74�f(w��n)�������

ɽ�|�������2012��3�·ݣ�ɽ�|ʡú�V���a(ch��n)ԭú1328�f(w��n)��������h(hu��n)�����L(zh��ng)5%����N����Ʒú1283�f(w��n)��������L(zh��ng)6.3%��3��ĩ�����ȫʡú�Vú̿��(k��)��135�f(w��n)����������2��ĩ�½� 7�f(w��n)��������4��11�����ȫʡ�y(t��ng)�{(di��o)늏S�ú��(k��)��959�f(w��n)����ƽ������27���������(g��)1���ȣ�ɽ�|ʡú�V��Ӌ(j��)���a(ch��n)ԭú3745.2�f(w��n)��������ͬ�����L(zh��ng)2.18%����N����Ʒú3570.1�f(w��n)����ͬ�����L(zh��ng)3.06%������w��(sh��)�F(xi��n)�a(ch��n)�Nƽ�⡣���N�۽Y(ji��)��(g��u)�������һ����ʡ��ú̿��I(y��)�N��ʡ����Ʒú606.17�f(w��n)����ͬ�����L(zh��ng)1.4%�������ú̿12.05�f(w��n)����ͬ���½�43.69%������ʡ��(��(gu��)��)�_(k��i)�l(f��)���a(ch��n)ԭú1482�f(w��n)����ͬ�����L(zh��ng)71%�������N����Ʒú1401�f(w��n)����ͬ�����L(zh��ng)64.6%��������Ѓ��V���F(tu��n)�Ĵ������_(k��i)�l(f��)���a(ch��n)ԭú325.5�f(w��n)�����ͬ�Ȼ�����ƽ��ʡ��(n��i)�ú���c(di��n)��ͬ���504.4�f(w��n)�������ͬ���F(xi��n)��98.16%��ͬ�����6.59��(g��)�ٷ��c(di��n)���������У��R�V��������V����ʵV������V�ú��ͬ���F(xi��n)�ʳ��^(gu��)100%��

��������4�·��A�|ú̿�Ј�(ch��ng)�\(y��n)�Р�r�C��

1��4�·��A�|��(d��ng)��ú�Ј�(ch��ng)�\(y��n)�Р�r

4�·��A�|��(d��ng)��ú�Ј�(ch��ng)���w�\(y��n)�БB(t��i)��(sh��)�Է�(w��n)��������Ј�(ch��ng)���迂�w���ɣ�����늏S��(k��)���λ�����ُ(g��u)�����^�ú����؛�������(k��)�扺���^������ֲ��^(q��)ú�r(ji��)��(w��n)����ʎ���У��������c(di��n)ú�Vú�r(ji��)δ������{(di��o)��������4�·ݵĴ��ؾ��z���γ��ˌ�(du��)��(gu��)��(n��i)�Ј�(ch��ng)��Ψһ����֧�Σ������ځ�(l��i)��������z���_(k��i)ʼ֮ǰ���͎�(k��)���λ��늏SС�����a(b��)��(k��)����ѽ�(j��ng)�ӽ�β�������z���_(k��i)ʼ֮���mȻ�f(shu��)�����ۿڄ�(d��ng)��ú�r(ji��)���_(k��i)ʼ��(w��n)��С�q�����(sh��)�H��һ���A��(n��i)Ҳ��(du��)�A�|�غ���ж�ۿڵĄ�(d��ng)��ú�r(ji��)��һ���̶Ȯa(ch��n)����Щ�S֧����������K���ݸۿڲ���Ʒ�|(zh��)ú̿���F(xi��n)5-10Ԫ/�����ϝq�����4����Ѯ�_(k��i)ʼ���ؾ���(du��)�Ј�(ch��ng)�ϝq�����֧���ѽ�(j��ng)ƣ�B(t��i)�M�@�����������(g��)�A�|�Ј�(ch��ng)��(l��i)�v���a(ch��n)��ú�r(ji��)��(du��)�A�|������ɽ�|������K�ȵص�Ӱ푸�ֱ�ӣ�4�·ݮa(ch��n)��ú�r(ji��)���w�߷�(w��n)������ܙz��Ӱ�ú���(k��)������������ú�r(ji��)�ֲ�������ʎ��һ���̶���ҲӰ����A�|��(d��ng)��ú�Ј�(ch��ng)��������A�|�^(q��)��(d��ng)��ú�Ј�(ch��ng)��(l��i)�����������(g��)4�·��A�|��(d��ng)��ú�Ј�(ch��ng)����(sh��)�ַ�(w��n)������늏S��(k��)���λ�����ú̿���M(f��i)�����������������M(f��i)�½������늏S��ُ(g��u)����������T�ˠ�rһֱ���Ƽs���A�|��ú�V����؛����N�۠�r��ú��ú�r(ji��)���䵽4����Ѯ�Љ��M(j��n)һ���Ӵ�������Ј�(ch��ng)����������ʧ��B(t��i)��(sh��)�������@������늏S�������ۿ�ú̿��(k��)���������](m��i)���½����������ߣ�����4�·��M(j��n)��ú̿���е�������������4��ĩ����A�|�^(q��)ú̿�����f(shu��)�ǡ�����w�ء������ɽ�|ʡ��(l��i)�f(shu��)������4��ĩ�����ɽ�|ʡ��(n��i)�y(t��ng)�{(di��o)늏S�ú��(k��)����_(d��)930�f(w��n)�������ͬ������210�f(w��n)�������L(zh��ng)29.2%�������ɾS��26.4����ú�������յ^(q��)��(d��ng)��ú�Ј�(ch��ng)����(du��)���F(xi��n)�^�鷀(w��n)���������(g��)4�·�ú�r(ji��)���w����(d��ng)�������

�A�|�غ�늏S�ú��ُ(g��u)�r(ji��)�����±���������(g��)4�·ݵĝq��׃��(d��ng)����(sh��)�H��Ҳ��ӳ�˴��ؾ��z�����g��(du��)�Ј�(ch��ng)ú�r(ji��)��֧������������ͬ�r(sh��)Ҳ�������������늏S��(du��)�ڲ�ُ(g��u)�r(ji��)���ϝq�Ľ��̶ܳȣ��mȻ늏S��(k��)��̎�ڸ�λ����������o����������z�ތ�(sh��)�H�ώ���(l��i)�ĭh(hu��n)�����ۿڄ�(d��ng)��ú�r(ji��)���ϝq��Ȼ���Ƹ���늏S��ُ(g��u)�r(ji��)�����4����Ѯ�z�����Y(ji��)�������늏S�IJ�ُ(g��u)����������c(di��n)��������ُ(g��u)�r(ji��)��w�ڳ�ƽ�����

|

��� |

ú�N |

Ҏ(gu��)�� |

���Ճr(ji��) |

| 3��31�� |

4��9�� |

4��19�� |

4��29�� |

| ʯ���ڶ��S/��ͨ�A��/̫�}(c��ng)�A�� |

��ͬú(Q5800) |

M8-14V24-30S<0.8 |

875 |

��880 |

��880 |

��880 |

| ʯ���ڶ��S/��ͨ�A��/̫�}(c��ng)�A�� |

��ͬú(Q5500) |

M8-14V24-30S<0.8 |

820 |

��825 |

��830 |

��830 |

| ʯ���ڶ��S/��ͨ�A��/̫�}(c��ng)�A�� |

��ͬú(Q5000) |

M8-14V24-30S<0.8 |

720 |

��725 |

��730 |

��730 |

| �ĸ�늏S/�P(y��ng)�ݶ�� |

��ú(Q5500) |

M8-14V24-30S<1 |

825 |

��830 |

��835 |

��835 |

| �ĸ�늏S/�P(y��ng)�ݶ�� |

��ú(Q5000) |

M8-14V24-30S<1 |

725 |

��730 |

��735 |

��735 |

| ʯ����һ�S/��ͨ������늏S |

ؚ��ú(Q5500) |

M8-14V14-20S<1 |

740 |

��745 |

��750 |

��750 |

| ʯ����һ�S/��ͨ������늏S |

ؚ��ú(Q5000) |

M8-14V14-20S<1 |

680 |

��685 |

��690 |

��690 |

2�����4�·��A�|����ú�Ј�(ch��ng)�\(y��n)�Р�r

�A�|����ú�Ј�(ch��ng)��ǰ���A(y��)�y(c��)��������(g��)4�·����w������ʎ�����������䓲��Ј�(ch��ng)�����ǽ���䓲����ϰ��mȻ���F(xi��n)��С�����ϝq�����°����_(k��i)ʼ����䓲��Ј�(ch��ng)�a(ch��n)���^(gu��)ʣ����K������ʼ�K��Ҋ(ji��n)������䓏S��(k��)���λ�������(du��)��ú������ˮƽ��λ�����䓲ăr(ji��)�������_(k��i)ʼ���䣬�ܶ�䓏S̝�p�^��(du��)����ԭ�σr(ji��)��������^�m(x��)�Ӵ������ɽ�|����䓲�����Ѯ���{(di��o)��ú��ُ(g��u)�r(ji��)��20-50Ԫ���ȡ���̿�Ј�(ch��ng)Ҳ���R���a(ch��n)���^(gu��)ʣ�ć�(y��n)�؆�(w��n)�}�������̿?j��)r(ji��)����4�·�ʼ�K�S����ʎ���е�څ��(sh��)�����������S�^�m(x��)�ޮa(ch��n)��ُ(g��u)���Ҳ��(du��)���ν�ú�r(ji��)��ʩ�����T�����Ή�������������(sh��)ú��ú��؛�^���ú��(k��)���λ�������{(di��o)�r(ji��)�����Ӵ���������A�|����ú�Ј�(ch��ng)��ʎ���в��ɱ��⡣4����Ѯ������A�|�^(q��)�����ɽ�|�����յȵ�4�·ݟ���ú�r(ji��)���Լ���(y��u)�����߳��_(t��i)�������������ɽ�|�^(q��)�����c(di��n)�V����ú�r(ji��)���ձ����{(di��o)��ɽ�|���V4�·ݵ�ú̿?j��)?y��u)�������^֮3�·����@�ӏ�(qi��ng)����(zh��n)�Կ͑���ú���f��(y��u)��20Ԫ/��������l(f��)�\(y��n)��1�f(w��n)��������2�f(w��n)����4�f(w��n)������քe�ك�(y��u)��20��30�����40Ԫ/����������úȫ���F(xi��n)���r(ji��)��(y��u)��80Ԫ/�����һ̖(h��o)��ú����̖(h��o)��ú�������̖(h��o)��ú���S�����r(ji��)�Էքe������1370Ԫ/�����1310Ԫ/��������1250Ԫ/�����ƿ�ú�I(y��)���R�V�ų�ú�V�������ú�V��ú�����{(di��o)20Ԫ/�����ʝ�ú�1/3����ú��S0.7-0.8�����{(di��o)50Ԫ/����1320Ԫ/��������������������V���l�V����������V�I(y��)�������{(di��o)��ú�r(ji��)����20-40Ԫ/����ͬ�r(sh��)���������ո��V�ă�(y��u)�ݷ���Ҳ�M(j��n)һ���Ӵ����V��(w��)�փ�(y��u)�ݷ�����߈�(zh��)��70,��V��(y��u)�ݷ�����߈�(zh��)��90,���͵V��(y��u)��20Ԫ���������������܇����a(ch��n)�ؽ�ú�r(ji��)��������{(di��o)Ӱ��������(gu��)�H����ú�r(ji��)����m(x��)����Ҳ��(du��)��(gu��)��(n��i)��ú�Ј�(ch��ng)�a(ch��n)��һ����Ӱ������4����Ѯ��������������Ј�(ch��ng)�ij��m(x��)���䣬���ν�ú�Ј�(ch��ng)�ܷ�����������(sh��)������ǰ�ڵăr(ji��)�����{(di��o)���](m��i)�Ќ�(du��)�Ј�(ch��ng)�γ����@�Ĵ̼����������Ј�(ch��ng)���������^���Ӷ����������(g��)䓽�ú�a(ch��n)�I(y��)朾�̎������ͨ����(d��ng)�����������ԭ�����v߀���ܽ�(j��ng)��(j��)�l(f��)չ�ž�Ӱ푣���(gu��)��(n��i)���ИI(y��)��(du��)ú̿���M(f��i)�����½��������(gu��)�Ҍ�(du��)���a(ch��n)�{(di��o)�����߲����Ɍ�(sh��)�H����ֱ��Ӱ��˟���ú�K����������L(zh��ng)���

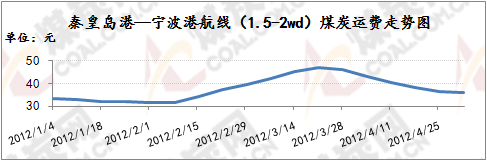

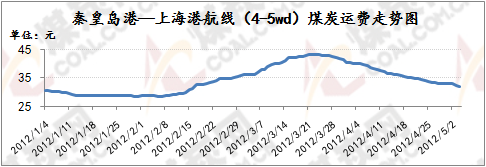

3������4�·��غ�ú̿�\(y��n)ݔ�Ј�(ch��ng)�\(y��n)�Р�r

��(gu��)��(n��i)�غ�ú̿�\(y��n)ݔ�\(y��n)�r(ji��)���鷴ӳ�غ�ú̿�Ј�(ch��ng)���S�ȵ�����ָ��(bi��o)����4�·����^ú�r(ji��)��(sh��)�H�ϸ��ܷ�ӳú̿�Ј�(ch��ng)�Ĺ������������������r��������(j��)ú̿�W(w��ng)��Ϣ�о���������(sh��)��(j��)�@ʾ����(gu��)��(n��i)�غ�ú̿�\(y��n)ݔ�Ј�(ch��ng)ú̿�\(y��n)�r(ji��)��3����Ѯֹ?ji��)q�D(zhu��n)��֮��������(g��)4�·�һֱ���m(x��)�µ���څ��(sh��)�����D��������ػʍu���������A�|�ۿڵ�ú̿�\(y��n)�r(ji��)���m(x��)�»�δֹ�����Ѯ����(sh��)�_(k��i)ʼڅ�������������4��5����4��27���������ػʍu���������ۣ�1.5-2�f(w��n)����ú̿���\(y��n)�M(f��i)���w�½�6.7Ԫ/����36.1Ԫ/�����ػʍu�����Ϻ��ۣ�4-5�f(w��n)����ú̿�\(y��n)�M(f��i)���w�»�6.6Ԫ/����33.2Ԫ/������ػʍu�������Ҹۣ�2-3�f(w��n)����ú̿�\(y��n)�M(f��i)���w�»�7.1Ԫ/����37.2Ԫ/�������gӰ푺��\(y��n)�M(f��i)���m(x��)�ߵ���������:��һ��������ؾ��z�����g�ۿ�؛�ﵽ�����p�����������ϐ������ۿڷ⺽�Ƞ�r�����؛Դ��������\(y��n)ú��ֻ�p�٣��ڶ���������\(y��n)�Ј�(ch��ng)����������Ҳ��Ӱ��\(y��n)�r(ji��)�ߵ͵�ԭ��֮һ���������������������ρ�(l��i)�v��������ú��(k��)���λ��������(du��)��ú̿�IJ�ُ(g��u)���������ͬ�r(sh��)���Ϸ����ۿ�4�·��M(j��n)��ú���е�������M(j��n)һ���ѷe�ˮ�(d��ng)?sh��)؎?k��)�棬��(du��)���������ۿ���ú�����������

��������5�·��A�|ú̿�Ј�(ch��ng)�߄�(sh��)�A(y��)�y(c��)

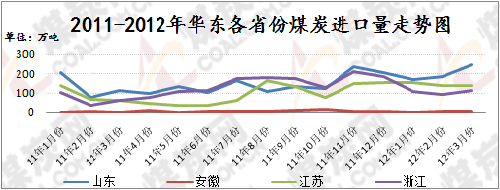

5�·ݵ��A�|��(d��ng)��ú�Ј�(ch��ng)�ϝq��֧�����ز���������������Ӱ����ؾӶ���Ҫ�������c(di��n)����һ���ڴ��ؾ��z�Y(ji��)�����5�·�����������ۿ�ú̿��(k��)���(hu��)̎�ڿ��ٻ֏�(f��)���^(gu��)����������������M(j��n)�����M(f��i)�������α��Ͳ���(qi��ng)�������?q��)�����څ�����ۿ�ú�r(ji��)�ϝq�Ą�(d��ng)��������������g��Ӱ�����(g��)��(gu��)��(n��i)��(du��)��(d��ng)��ú�Ј�(ch��ng)������������ڶ������(gu��)�H��(d��ng)��ú�r(ji��)����m(x��)�µ���(du��)��(gu��)��(n��i)��(d��ng)��ú�r(ji��)��ʩ�������ͬ�r(sh��)Ҳ�ڛ_���(d��ng)��ú�r(ji��)��������Ƹ߱���λ���غ�늏S��(k��)�棬һ�����Ї�(gu��)ú̿�M(j��n)�����Ա����ڸ�λ�������A�|����ɽ�|���㽭���������K�������ڃ�(n��i)����(g��)1���ȵ��M(j��n)������1370�f(w��n)��������ͬ�����L(zh��ng)57%�����D����5�·ݵ��M(j��n)������ǰ�ׂ�(g��)�µĻ��A(ch��)���A(y��)Ӌ(j��)����(hu��)�д��׃���������^�̓r(ji��)���M(j��n)��ú̿����(gu��)��(n��i)��(d��ng)��ú�r(ji��)����߉����������������A�|�^(q��)���(n��i)��(d��ng)��ú�Ј�(ch��ng)�F(xi��n)��Ŀǰ��(l��i)���������룬늏S��(k��)���λ������պ���δҊ(ji��n)���@����������Ј�(ch��ng)�ɽ���rƽ����ú���������Q(m��o)���̶����R���N�ۉ���������Ŀǰ�Ј�(ch��ng)�^���Շ��^�⣬ú��δ���µăr(ji��)���{(di��o)��Ӌ(j��)���������^�����ڴ��Ј�(ch��ng)�����D(zhu��n)�á������A�|�^(q��)��(d��ng)��ú�Ј�(ch��ng)���w����(sh��)�ַ�(w��n)�Ŀ������^���������ֲ��^(q��)���ų�ú�r(ji��)��ʎ���С�

��Ŀǰ��r��(l��i)��������A�|����ú�Ј�(ch��ng)��5�·��A(y��)Ӌ(j��)��(hu��)�^�m(x��)����(sh��)���е�څ��(sh��)�����(gu��)�ҷ��a(ch��n)����δҊ(ji��n)�κ��Ʉ�(d��ng)�E��������خa(ch��n)���_(k��i)���»����������䓲������ǽ���䓲ĽK������ጷŲ�����䓲���I(y��)�a(ch��n)���^(gu��)ʣ�Ć�(w��n)�}�A(y��)Ӌ(j��)��(hu��)؞������(g��)5�·���������̿�Ј�(ch��ng)����(sh��)���еľ���Ҳ�����m(x��)��5�·��A�|����ú�Ј�(ch��ng)��������(w��n)�}�ĉ����۷e����������?q��)��?j��ng)�v�����D�y����������(sh��)���������ʎ�ġ��L(f��ng)��׃�á���

������(l��i)Դ��ú̿�W(w��ng)��Ϣ�о����ģ�http://m.cy2323.com�� ���G�G

�A�|ú̿�Ј�(ch��ng)��Ϣ���� QQ��1628875531